El retiro es una época de culminación laboral que debería permitirnos continuar haciendo lo que nos gusta o hacer lo que nos gustaría, pero sin tener mayores preocupaciones económicas.

El retiro es un objetivo que si lo contemplas y planeas a temprana edad, será mas fácil garantizarlo.

El tiempo, los recursos que dispongas y la educación financiera que vayas adquiriendo, serán determinantes para que logres un futuro prometedor.

De acuerdo a la encuesta de Ahorro y futuro de la AMAFORE «¿Cómo viven los mexicanos el retiro?» Nos indica que 6 de cada 10 hombres y 7 de cada 10 mujeres, entre 18 y 40 años de edad, esperan que alguno de sus hijos o familiares se hagan cargo de ellos, sin embargo del 2015 a la fecha, las familias mexicanas solo tienen 2 hijos en promedio. Esto quiere decir, que hay menos probabilidades de que alguno de ellos pueda hacerse cargo de sus padres o tenga la oportunidad de hacerlo.

Le pregunta clave es ¿Qué preferirías? ¿Depender económicamente de tus hijos? o ¿Depender económicamente de tus ahorros, proyectos y/o patrimonio construido?

Otro dato relevante que nos arroja esta encuesta es, que más del 50% de los encuestados no se siente preparador para su retiro.

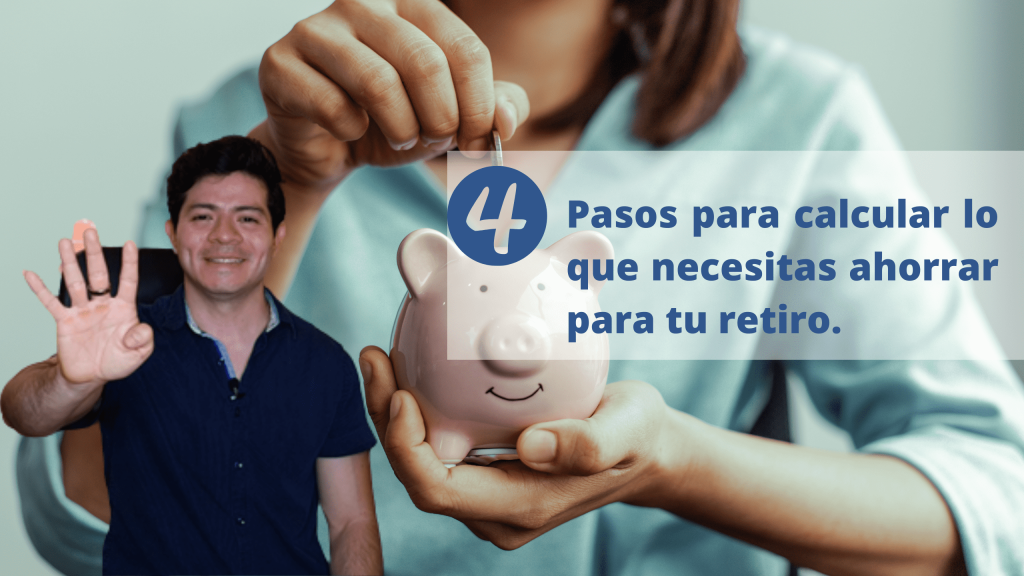

Con el objetivo de que empieces a prepararte y tener claridad para tu futuro, te comparto 4 pasos para calcular cuánto necesitas ahorrar para tu retiro.

1er paso. Calcula el estilo de vida que deseas por año.

Define los gastos que te gustaría tener cubiertos para la edad de retiro.

¿Te gustaría cubrir tus gastos básicos solamente?

¿Te gustaría cubrir tus gastos básicos y algunos de tus gustos?

¿Te gustaría cubrir tus gastos básicos, gustos y algunos lujos?

Suponiendo que solamente quisieras cubrir tus gastos prioritarios y estos ascendieran a 10 mil pesos mensuales.

Tendrás que multiplicar los 10 mil pesos X 12 meses para conocer tu cifra de estilo de vida anualizada.

Resultado = 120,000.00

Tabla para calcular tus gastos por mes y año.

1. Hipoteca o renta de departamento:___$mensuales

2. Comida, despensa:__$ mensuales

3. Servicios (luz, agua, gas, teléfono):_$ mensuales

4. Transporte (gas o pasajes): __$mensuales

5. Servicio o seguro médico: __$mensuales.

Total: ___$ mensuales

Total de gastos mensuales básicos: ___ X 12=____$ anual

2do paso. Define tu edad de retiro y el tiempo que esperas vivir.

Conocer la fecha de retiro te ayudará a ponerle una fecha límite a tu objetivo y te permitirá saber cual será el periodo de tiempo en el que te encontrarás inactivo.

Se estima que la esperanza de vida para hombres sea 75 años de edad y 78 para mujeres.

Si un hombre decidiera retirarse a los 60 años y su esperanza de vida es de 75 años, entonces tendrá un periodo de inactividad de 15 años, por lo que requerirá de un colchón de dinero lo suficientemente grande para cubrir los gastos de ese periodo.

Por otro lado, si una mujer decidiera retirarse a los 60 años y su esperanza de vida es de 78 años, entonces tendrá un periodo de inactividad de 18 años y de igual manera requerirá de un colchón de dinero lo suficientemente grande para cubrir los gastos de ese periodo.

Entre más tiempo postergues tu edad de retiro, menos recursos necesitarás. Caso contrario, entre más pronto decidas retirarte, más recursos necesitarás para mantener tu estilo de vida actual.

3er paso. Calcula tu cifra mágica.

Ahora que ya conoces lo que gastas anualmente, deberás multiplicar esta cifra por el periodo de inactividad.

Multiplica tus ingresos o gastos anuales x el periodo de inactividad (tiempo que esperas vivir).

Ej. Hombres: Si multiplicas 120,000 x 15 años = 1,800,000

Ej. Mujeres: Si multiplicas 120,000 x 18 años = 2,160,000

3. Divide tu meta en partes.

Ahora que ya conoces cuánto necesitas tener acumulado en la fecha de retiro, deberás dividir la meta en partes. Aquí es donde será relevante la fecha en la que comiences a aportar para tu retiro.

Supongamos que tengas 30 años de edad y decides que te gustaría disfrutar de las mieles del retiro a los 60 años.

Lo que tendrás que hacer es dividir el monto total de tu cifra mágica / los años que te faltan para llegar a la edad de retiro / 12 meses para conocer cuánto necesitas ahorrar mensualmente.

Ej. Hombres 1,800,000 / 30 años = 60 mil pesos anuales / 12 meses = 5 mil pesos x mes.

Ej. Mujeres 2,160,000 / 30 años = 72 ml pesos anuales / 12 meses = 6 mil pesos x mes.

Uno de los retos más importantes que experimentará nuestro país es el envejecimiento de la población y el incremento de la esperanza de vida.

Se prevé que la esperanza de vida para los hombres aumente a los 76 años y las mujeres 80 años y que más del 30% de estas personas no logren los requisitos para obtener una renta vitalicia o un retiro programado.

Si tu quieres ser un viejito o viejita con dinero, obtener deducibilidad y exención fiscal y garantizar más de 2 millones de pesos para tu futuro ahorrando desde 79 pesos diarios, escríbeme a info@hemisferiofinanciero.com o al número de whats app 55 4241 6301 y me permitas ayudarte a crear una estrategia para que logres un futuro prometedor.

{kind=link}

{kind=link}

{kind=link}